無形資産・動産評価・研究

知的財産権の特徴と価値評価の困難性 −評価の精度を高めるには?−

特許権、実用新案権、意匠権、商標権などの知的財産権は、他の資産、特に有形資産と比べて不明瞭、不確定な性格を有しており、従ってその価値の評価は非常に難しいと言われています。

その知的財産権の資産としての特徴を挙げると、以下の通りとなります。

|

● 資産の価値を評価する場合、対象資産の実体を厳密に定義・認識・把握する必要があるが、知的財産権は視認性が低く、その権利による効用・効果も多様な範囲に及ぶことが多いため、有形資産に比べてその実体の定義・認識・把握が困難である。(非明瞭性) ● 知的財産権は、何らかの事業に活用されることでその価値を発揮するという性格を有する。 ● 知的財産権は、特定企業への依存性が高く、簡単に他の企業が活用できない場合がある(特定企業依存性)。 ● 取引市場が成熟しているとは言えず、売買・処分が容易ではない(処分困難性)。 ● 知的財産権は、同時に複数の者による利用が可能である。(専用実施権・使用権に対して通常実施権・使用権の設定ができる) |

これらの特徴が、どの様に影響して評価を難しくしているのでしょうか。本稿では、その様な知的財産権の資産としての特徴に着目し、各評価方式への影響を分析することで、知的財産権の価値評価の本質的な仕組みについての理解を深めていきます。

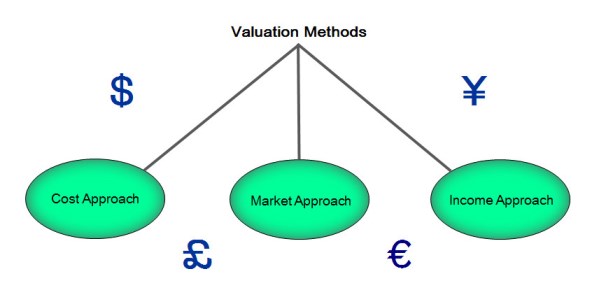

知的財産権であっても、経済価値の評価の方法は、他の資産の価値評価に用いられているものと基本的に違いはなく、その基本的な評価方式としては、コスト・アプローチ、マーケット・アプローチ、インカム・アプローチの三方式がある、というのが一般的な見解の様です。

さて、資産価値の評価論の歴史は、英国が最も古く、1800年代には既に学問として取り組みが始まっていました。 当時、貴族の農園などの土地や家屋といった不動産の測量・調査や評価を行うサーベイヤー(Surveyor)という職人が既に活躍していましたが、土木・建築分野におけるコスト管理などで評価技術を活かすなど、徐々に発展していきました。 1868年には王の勅許により英国王立勅許鑑定士協会(Royal Institution of Chartered Surveyors。RICS)も設立され、資産評価の研究が活発に進められました。

その様な英国を起点とする学問としての評価論の中で、価格の均衡、期待される効用、代替性といった経済的原理に基づいて、上記の三方式の考え方が確立されていきます。 我が国では、この三方式は「価格の三面性・・・費用性、市場性、収益性」により紹介がなされる場合もあります。

知的財産権についても、市場競争原理に基づく社会構造の中で、資産として価値が形成されることから、価値評価の規範となるものは共通していると考えて良いでしょう。 従って、その基本的な評価方式としては、コスト・アプローチ、マーケット・アプローチ、インカム・アプローチの三方式である、という一般的見解は妥当であると思われます(※1参照)。

ここからは、知的財産権の評価の場合に、その特徴がそれら三方式の適用においてどの様に影響を与え、評価を難しくしているのかについて検討していきます。

<コスト・アプローチ>

コスト・アプローチは、資産を新規に調達する場合に要する原価に着目する方式であり、実際に過去に支出したコストに基づく方法(歴史的原価法)と、現時点において再構築するために想定されるコストに基づく方法(再構築原価法)があります。

当方式は、買い手が、ある資産に対し、購入か新築によるかを問わず、同等の有用性を有する資産の取得に要する原価より高くは支払わない、という経済原理に基づいた方式です(※2参照)。

しかし、一般に知的財産権は、開発にかかるコストと成果の経済的利益との関連性が薄いことが特徴です。 すなわち、知的財産権の場合、その実体が発明、考案や創出などといった明瞭性の低い無形資産のため、投下したコストに比べて成果の経済的利益が著しく高かったり、低かったりする場合がある点に留意しなければなりません。 そのため、このコスト・アプローチは概して説得性に欠ける方式と言えます(但し、企業会計における原価計算基準を意識する場合には有効でしょう)。 国際評価基準IVSでは、「主として、明確なキャッシュフローを生み出さない無形資産に用いられる」と述べられています。

また、発明、考案、創出に要した時間はいつからいつまでなのか分かりにくく、この時間コストを明瞭・正確に計上することも難解であると言えましょう。

<マーケット・アプローチ>

マーケット・アプローチは、対象資産と価格の情報が入手可能な同一あるいは類似の資産を比較することによって、対象資産の価値を求めるという評価方式です。

この方式については、知的財産権の評価において適用することは困難であるとよく指摘されています。特定企業への依存性が高く簡単に他の企業が活用できないという特定企業依存性や、それゆえに取引が稀で売却が容易でないという処分困難性などといった知的財産権の特徴が、適用困難な理由とされることが多くなっています。

また、取引事例を収集できたとしても、知的財産権は個別性が強いことから、取引事例と評価対象との比較も容易とは言い難く、両方の知的財産権の差異をどの様に価格差として把握・反映させるかは悩ましい点であると言えましょう。

<インカム・アプローチ>

インカム・アプローチは、資産から生み出される収益に着目するものであり、将来収益のキャッシュフローを単一の現在資本価値に転換するという構造の評価方式です。 知的財産権のインカム・アプローチとしては、ロイヤリティ免除法、超過収益法、割増利益法(又は利益差分法)などが挙げられます。

収益は、資産の経済価値の本質を形成するため、インカム・アプローチは、企業評価や賃貸共同住宅などの収益事業に係わる資産の評価では特に重視される方式となっています。そのため、知的財産権も主に企業の収益活動に貢献することから、その価値評価においてこの方式は重要視されます。

しかし、一般に知的財産権は、以下の様な特徴ゆえに将来の収益予測が難しいため、インカム・アプローチによる価値計算も容易ではありません。これら特徴は主に知的財産権の非明瞭性や事業活動との強い関係に起因するものと考えられます。

・ 権利保有する企業の経営戦略や競争力によって、知的財産権から得られる収益が変動する場合がある

・ 企業活動に対する波及効果が大きい場合があるなど、収益・効果の範囲を認定することが容易でない場合がある

・ 例えば特許などは、新しい発明の出現によって希少性がすぐに低下するなど、効用の存続性が不安定で、存続期間内でも陳腐化する場合がある

・ 無形資産ゆえに、遠方からの侵害の可能性もあり、収益獲得の安定性が脅かされやすい

以上の様に、知的財産権については、その特徴ゆえにいずれの評価方式も適用するにあたって困難性が見られます。 逆に見れば、以下の様な点に留意して、評価の精度を高める努力をすることが重要になるでしょう。

|

● 評価対象となる知的財産権の定義や効果が及ぶ範囲の把握を慎重・正確に行い、評価上で明瞭性を高める努力をする。それにより、コスト・アプローチにおける投下費用・再構築費用やインカム・アプローチにおける収益の査定の精度を高める ● 知的財産権の取引事例は、稀少であるため貴重でもあるから、裁判例も含めて可能な範囲で収集する様に努力する。例えマーケット・アプローチにおいて採用に至らなくても、事例情報は量的・質的な比較によって参考となる場合がある ● インカム・アプローチにおいては、知的財産権は何らかの事業に活用されることでその価値を発揮するという性格を有することや、権利保有する企業の経営戦略や競争力によって得られる収益が変動する場合がある等の「事業活動との関係」に注意し、依頼目的や求める価値の種類に応じて適切に収益を査定する様に気をつける ● ロイヤリティに基づくインカム・アプローチの適用においては、専用実施権・使用権または独占的通常実施権・使用権の設定か、独占的でない通常実施権・使用権の設定かを明確に区別し、混同を避ける |

やや抽象的ではありますが、一般論として知的財産権の特徴と価値評価の本質的な仕組みとの関係について検討してみました。

前稿では、知的財産権の価値評価においては、誤解の回避や争訟への備えのために、「評価によって求める価値の定義」、「評価の基準となる日」や「前提条件」といった、「評価の“ものさし”」が重要であり、これら事項を明確化することが必要という点を述べました。

本稿で見てきた様に、知的財産権はその不明瞭、不確定な性格によって評価方式の適用も有形資産に比べて困難と考えられますが、それはコスト・アプローチ、マーケット・アプローチ、インカム・アプローチの各評価方式によって求められる試算結果もまた不明瞭、不確実な性格を必然的に有することになると言えます。 評価の精度を高める努力は必要ですが、それにも限界があるでしょう。

従って、不動産などの有形資産にも増して、知的財産権の価値評価においては「価値の定義」や「前提条件」等の明確化がやはり重要と考えられます。 例えば、「不明瞭な点について、評価を行ううえでどう扱ったか」、「評価において参考とした資料・情報とその出所」、「欲しかったが得られなかった情報と得られなかったことによる影響」などを明記しておくことで、評価の曖昧さが緩和され、評価額の位置づけやその精度がどの程度なのかについて、評価書の読み手にも伝わることになると思われます。(2015年7月)

<参考文献>

(※1)「知的財産権の適正評価システム」(社)日本不動産鑑定協会・調査研究委員会鑑定評価理論研究会編著、(株)住宅新報社発行、2008年10月

(※2)「IFRSsの公正価値評価に対応した最新国際評価基準」公益社団法人日本不動産鑑定士協会連合会・国際委員会編著、(株)住宅新報社発行、2012年7月