無形資産・動産評価・研究

超過収益法の適用上の留意点 −超過収益の抽出手法を考える−

本稿では、特許権、実用新案権、意匠権、商標権などの知的財産権の評価において採用されることが多い超過収益法について、実務的な側面からその適用上の注意点を見ていきたいと思います。

超過収益法は、企業や事業の全体の利益から評価の対象となる知的財産権に帰属する利益を抽出のうえ、それに基づいて対象知的財産権の価値を求める手法です。

知的財産権は、通常は単独で利益を生み出すことはできず、企業・事業活動を通じて利益創出に貢献します。すなわち企業や事業は、評価対象となる知的財産権のみならず、運転資本、有形固定資産や評価対象となる知的財産権以外の無形資産が一体となることで利益が生み出されています。

従って、企業や事業の全体の利益から運転資本、有形固定資産、評価対象となる知的財産権以外の無形資産が寄与して生じた利益をそれぞれ控除することで、対象知的財産権に帰属する利益を抽出することができます。超過収益法は、この抽出した利益を資本還元することで、評価対象となる知的財産権の価値を求めようとするものです。

この全体の利益から控除する運転資本、有形固定資産、評価対象となる知的財産権以外の無形資産が寄与して生じた利益のことを「キャピタルチャージ」と言います。 言い換えると、企業や事業の全体の利益から、キャピタルチャージを控除することで、評価対象となる知的財産権に帰属する利益/評価対象となる知的財産権が寄与して生じた利益、が求められます。

|

評価対象となる知的財産権に帰属する利益 = 企業全体の利益 − キャピタルチャージ = 企業全体の利益 −(運転資本に対する期待利益)−(有形固定資産に対する期待利益) −(評価対象となる知的財産権以外の無形資産に対する期待利益) |

キャピタルチャージは、各資本・資産額に、それに対する期待利益率を乗じることで得ることができます。その場合の資本・資産額は、時価が原則ですが、時価を把握することが困難な場合には、実務的には簡易に簿価を採用する場合もあります。 また、期待利益率は、税引前のものか、税引後のものかに注意する必要があります(一般には企業価値に深く関わることから、税引後の数値を採用します)。

評価対象の知的財産権への利益配分(超過収益の抽出手法を考える)

さて、運転資本と有形固定資産の期待利益率については、金融商品の利回りや固定資産たる不動産の期待利回り、長期借入金の利回りなどから判定することができ、控除額を算出することは比較的容易です。 しかし、無形資産については、評価対象の知的財産権以外に複数の知的財産権が存在する場合のほか、帳簿に載っていない無形資産も含まれている場合があり、これをいかに額として認識し、配分・抽出するかが問題となります。

無形資産は、国際財務報告基準(IFRSs)では、「物理的実体のない識別可能な非貨幣性資産」と定義されています(IAS 第38 号)。具体的な例としては、商標、特許、コンピュータのソフトウェア、秘密の製法、著作権、絵画、楽曲、映画、顧客名簿、顧客との関係、建設許可、漁業免許、フランチャイズ契約、等で、いずれも識別可能であること、すなわち「分離可能である」又は「契約又はその他の法的権利から生じているものである」を満たすものが該当します。

従って、特許権、実用新案権、意匠権、商標権といった知財4権以外にも種々の無形資産があり、それぞれを評価対象となっている知的財産権と分離する作業が必要となります。

更に、国際財務報告基準では、企業結合時において識別可能な無形資産は「のれん」から区別しなければならないとしており、言い換えると識別できない「のれん」がある点にも注意する必要があります。

この利益配分の一手法として、対象企業が有する無形の価値について、項目毎にその成果や貢献度について分析を行い、点数化を実施し、配分を行う方法が挙げられます。

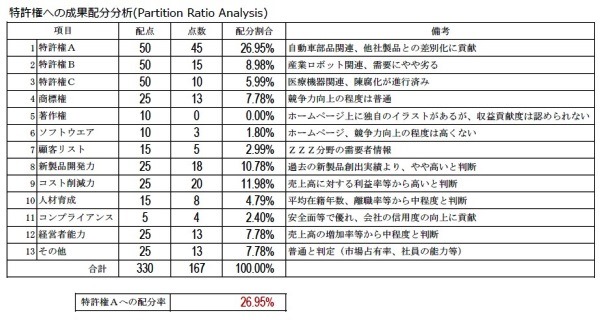

以下の表は、ある企業「株式会社QQQ製作所」が有する特許権Aに帰属する利益を抽出する成果配分分析を実施した例です。

当該株式会社QQQ製作所は、特許権Aのほかに特許権BやCも有しているとともに、顧客リストやソフトウェアといった顧客関連や技術関連等の無形資産も有しているという想定で、それらの成果を項目毎に分析して点数化を試みました。 その結果、特許権Aの成果配分率(初年度)は45点÷167点=26.95%と判定されました。

手法の適用例

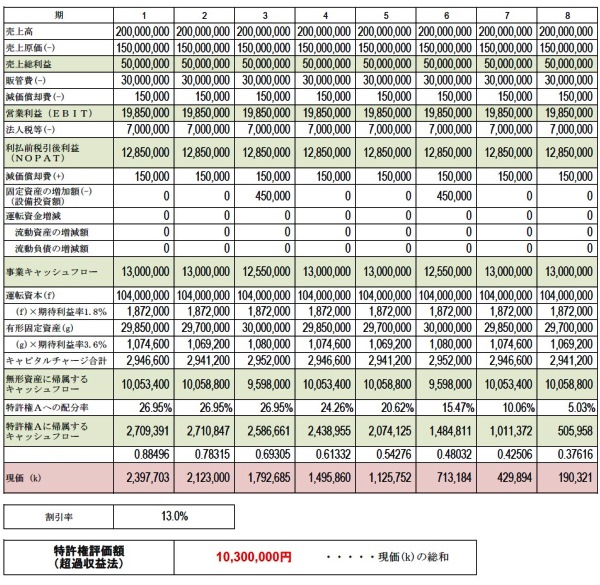

上記の配分率を活用し、超過収益法を適用した例が以下の通りです。

事業のキャッシュフローから、運転資本の期待収益(運転資本額×期待利益率1.8%)と有形固定資産の期待収益(有形固定資産額×期待利益率3.6%)を控除した残余の額は、それ以外の、すなわち無形資産全体に帰属するキャッシュフローに相当します。これに先ほどの成果配分率26.95%を乗じることでその一部である特許権Aに帰属するキャッシュフローを抽出しました。

これを割引率13.0%で現価に割引き、合計した結果、特許権Aの経済価値は10,300,000円と試算されました(利益が発生する期間は8年間と判定しています。すなわちそれ以降は技術的陳腐化によって、特許権Aから利益が生じないとの予測を行っています)。

さて、売上高や事業キャッシュフローの予測、成果配分率等について考えてみます。

本例では、ある製造業の会社が有する特許権Aを評価対象としていますが、一般に特許権は技術的陳腐化が激しく、対象特許が貢献することによって生じる売上高に限定すれば逓減していくと考えられます(本例では残存期間は8年間)。

しかし、企業全体で見ると、会社が持つ新製品開発力や社員の能力などに基づいて、一定の研究費用を投じることで新たな技術や製品が開発され、場合によっては新たな特許権が取得され、陳腐化した特許や製品を補う様に売上高は維持される推移を示すと予測されます(売上高が減少し続けるのであれば、近い将来には倒産する会社であるということになります)。 その場合には、上記で判定した成果配分率が毎期異なるものと考えられます。すなわち、今後の会社全体の売上高は一定額を維持すると予測される中で、特許権Aは技術的陳腐化が進んでいくと予測されるのであれば、特許権Aの無形資産全体に占める成果配分率は年々小さくなっていき、8年を経過するとゼロになると考えられます。

従って、超過収益法において、より細かく試算するには、毎期において成果配分分析を行い、毎期の売上高と成果配分率をそれぞれ求めて採用する必要があると考えられます。但し、高い精度の将来予測には限界があることから、本例では初年度の成果配分率を徐々に逓減させていく様に予測値を与えて試算を行っています。

以上の様に、特に残存期間が有限で陳腐化していく特許権の様な知的財産権の評価の場合には、事業キャッシュフローやそのうち対象知的財産権に帰属する部分の抽出は、状況に応じて工夫を行い試算する必要があります。(2016年2月)