国内不動産鑑定評価・調査

鉱山、採石場の評価

鉱山、採石場、油田、ガス田などは、枯渇性資源の採取行為によって収益を生じるという特殊な土地です。 その採取形態としては、自己所有地の採取のほか、他人所有地を賃借するか、または鉱業権などの物権を設定することで採取する方法があります。 物権としては我が国では鉱業法による鉱業権、租鉱権や、採石法による採石権があります。 これら物権や賃借権についても、資源採取収益に関連する独特の経済価値概念が支配する権利であるため、その価値の把握には慎重さが必要となります。

公共用地の取得に伴う損失補償基準細則・第8においては、操業中の資源山における鉱業権、租鉱権又は採石権については、いわゆるホスコルド式を採用して求めることと規定されています。

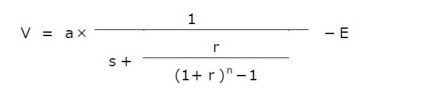

V:鉱業権等の価値

a:鉱山が毎年実現しうる純収益

s:報酬利率

r:蓄積利率

n:可採年数

E:今後投下されるべき起業費の現在価額

ホスコルド式は、19世紀にH.D.ホスコルド氏が発表した鉱山の経済価値を算定する公式であり、欧米諸国でも広く枯渇性資源採取地の評価に採用されています。 その式の考え方は以下の通りになります。

|

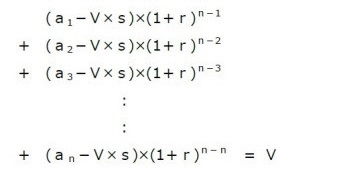

鉱山等の購入者(投資家)は、年間純収益aから元本である鉱山等価値への投資に対する期待配当(V×配当率s)を毎年受け取るとともに、事業の最終年(n年後末)に鉱山等の価値がなくなってしまうが、その時点で同額Vの代替資産を購入できるだけの資金が手元に蓄積されて残るように行動する。 |

純収益を毎期一定値aとし、上式を変形すると

損失補償基準細則に記載の式が求められました。

蓄積利率rは、運用利回りと考えられ、安全資産(長期国債など)による運用の利回りが考えられますが、不動産や株式などによる高利の運用利回りとする意見もあります。 損失補償基準細則では6%となっています。

一方、報酬利率sは、鉱山採掘業に対する事業リスクを負う期待配当率であり、蓄積利回りrよりは高くなります。 損失補償基準細則では9〜15%となっています。

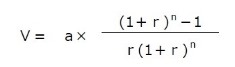

なお、ここでr=sとして式を変形すると、ホスコルド式はインウッド式(複利年金現価率)と同じになります。

純収益aは、採取資源の販売収入(副産物を含む)から総費用(燃料費、火薬、運搬費、修理費、労務費、保険料、公租公課、地代等)を控除して査定します。

今後投下されるべき起業費Eとしては、採掘のために追加で必要となる試験・研究の費用、機械・設備等の購入費、構築物等の建設費などが該当します。(2019年4月)